银川之昂商贸有限公司

银川之昂商贸有限公司

万里石是一家集矿山拓荒、产物加工和相差口贸易为一体的石材界限龙头企业,是行业内第一家亦然现在惟逐一家A股主板上市企业。关联词,这家企业近几年的动向却很是激进。

在传统交易模式中,并购经常被视为企业飞快膨胀、整合股源的灵验妙技。但万里石的并购之路,却似乎偏离了这一正轨。它莫得选择同一同类项,通过整合行业内的同样企业来终了范围效益,也莫得并购供应链的坎坷游企业,以掌控产业链的关节资源。

万里石的发展战术为“石为基、锂赋能、铀升值”,通过布局锂矿以及铀矿资源来解脱地产下行周期的影响。然而万里石能否简直迎来所谓的“拐点”,终了事迹的逆转?如故会在盲打算并购中越陷越深?

主业骄横不再

万里石,一家主营业务深度扎根于石材供应的企业,其气运似乎与房地产行业的更动细密链接。石材手脚环球建筑、交易地产、高级住宅、公园陵寝园林及城市广场等建造项打算关节材料,无疑使万里石的业务深受房地产阛阓波动的影响。当房地产行业遭受寒流,超越是地产企业信用风险频发之际,万里石也难以充耳不闻。

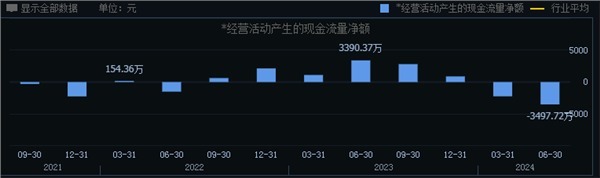

靠近地产行业的逆境,消耗建材企业纷纷选择主动战术性除去,从大B地产业务中抽身。关联词,万里石却未能十足解脱以前为争夺阛阓而接收的垫资策略的暗影。多半的应收账款及单子如同千里重的镣铐,于今仍未十足解放,给公司的财务景色带来了宽敞压力。近三年来,万里石的现款流景色抓续恶化,应收账款数额高企,甩抄本年中报数据,应收账款为5.86亿元,而酌量性现款流净额更是出现了-3497.72万元的赤字。

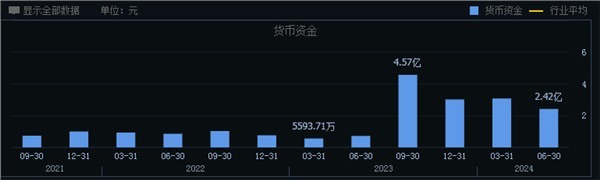

更为严峻的是,万里石在战术转型采矿业的经由中,货币资金景色也因小见大。尽管公司前年曾发布定增推测,拟通过向哈富矿业刊行股份的方式募资不越过4.7亿元,以补充运营资金和偿还银行贷款,但这一举措似乎并未能从根蒂上改换公司的资金逆境。关联词,这一再融资行径并未能立即为公司带来资金上的缓解,扬弃半年报,万里石的货币资金仅剩2.42亿元,资金压力可见一斑。

若万里石的主业一朝发生危险,其效果或不太乐不雅。财务危险或恶化公司的资金链;业务萎缩将出入相随,导致阛阓份额和盈利才气双双下滑。因此,万里石在追求第二增长弧线的同期,必须技能警悟,高度青睐主业的富厚和发展,确保两者之间的均衡与配合。

锂矿还未投产,价钱却仍是过了岑岭

碳酸锂,昔日高价色泽不再,如今跌落尘埃变身“低价货”。据公开信息,2022年11月,碳酸锂价钱一度飙升至60万元/吨的历史岑岭,但随后便一起狂泻,失去了其阛阓“王者”地位。孚能科技董事长王瑀在2023年百东谈主会论坛上的预言——价钱可能进一步下探至10万元/吨以下,竟痛苦言中。至2024年9月,碳酸锂价钱竟跌破7万元/吨大关,让统统行业措手不足,锂矿企业纷纷被动停产。

数据夸耀,2023年宜春碳酸锂产量占据国内总产量的34.9%,但7万元/吨的价钱已让大多数锂云母提锂企业无利可图,连行业巨头也难以避免。宁德时间,手脚锂矿界限的分量级玩家,也不得不凭据其得回的宜春锂矿探矿权及分娩情况,调理分娩安排。由于锂云母品位低,分娩本钱腾贵,加之碳酸锂价钱抓续走低,宁德时间在宜春的碳酸锂分娩已难以守护,概述本钱高达12.5万元/吨,而阛阓价钱却始终低于这一水平,导致企业严重耗损。

阛阓供需失衡亦然导致这一款式的弥留原因。尽管国内新动力车销售情况精采,但外洋新动力汽车需求不足预期,使得碳酸锂供应抓续弥散。此外,宁德时间还基于企业战术调理的需要,对分娩进行了相应调理。

业内东谈主士指出,在碳酸锂产量供过于求、价钱抓续低于分娩本钱的情况下,行业内出现减产以致停产局面并不奇怪。跟着锂价抓续低迷,翌日或将有更多企业停产,以致淘汰一批落伍产能,这场阛阓博弈预测将抓续到2025年,而储能阛阓的发展速率也将影响行业回暖的技能。

关联词就在八月纵虎归山,万里石的三级控股子公司青海海西万锂新资源有限就业公司因未照章报批环境影响评价论评话便私行开工建造,遭到了海西州生态环境局的行政解决。公司被责令恢收复状,万里石虽已诞生专项整改就业指导小组并制定整改决策,推测搬迁分娩线以缩小影响,但搬迁经由复杂且用度腾贵,预测不越过800万元的搬迁用度及酌量损失将对公司2024年度酌量事迹酿成一定影响。青海海西万锂新资源有限就业公司诞生仅一年多技能,便遭受了如斯要紧的贫穷。

铀矿依旧是未知数

近期酌量万里石铀矿并购公告虽有两则,但其中露出的信息却值得想考。8月1日,万里石文告其控股子公司万里石(香港)拟收购哈富矿业公司所抓有的赛富矿业有限公司和唐资源有限公司的全部股权;而8月9日,又公告称该控股子公司拟区别收购跳羚公司、纳中矿产公司抓有的中核资源公司各10.5%的股权,并推测后续赓续收购。

关联词,在全球自然铀矿价钱抓续上行的配景下,这一并购行径却显得颇为冒险。铀资源地域散布不均,主要靠拢在澳大利亚、哈萨克斯坦和加拿大,而全球主要核电装机则靠拢于西洋及亚洲。尽管在地缘突破和碳中庸的配景下,核电手脚高效、清洁动力的地位有所提高,但福岛核事件后核电装机放缓的暗影仍未脱色。此时进行并购,无疑加多了翌日的不细则性。

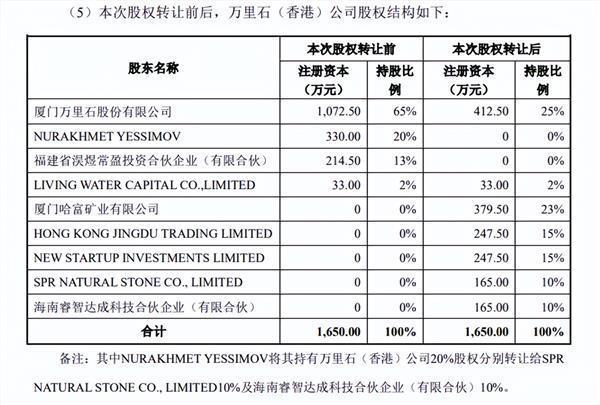

更为引东谈主注打算是,万里石一直强调的控股子公司万里石(香港)公司的委果情况。6月21日,万里石公告称为了业务发展,竟将万里石(香港)公司40%的股权以0元的价钱转让给了控股推动哈富矿业偏激酌量公司。这一举动不禁让东谈主质疑,上市公司的控股子公司为何要引入我方的控股推动?而上市公司又为何要掏钱将控股推动的铀矿注入到这个控股子公司,最终只得回25%的股权偏激对应的铀矿?

更令东谈主担忧的是,这些被并购的铀矿现在皆处于勘测状态,并未进入分娩。这意味着,后续需要上市公司进入多半资金来推动分娩。关于上市公司而言,这无疑是一笔千里重的包袱。